Nouvelles approches pour les banques

Paris, le 08 juin 2021,

L’avènement de l’open Banking apporte une transformation en profondeur du modèle économique bancaire.

Dans cet environnement, les banques traditionnelles doivent faire évoluer leur modèle économique. En effet, cela va se matérialiser par une modification profonde du paradigme historique que la banque entretient avec ses clients dans lequel les données client étaient réservées à l’usage exclusif de la banque. La perte de contrôle sur les données des clients, entraine naturellement une perte d’exclusivité dans la relation avec les clients.

Ce partage de données permettra notamment la mise en place de services d’agrégation de comptes et de paiements. Ces tiers pourront également utiliser ces données pour créer de nouveaux services, étoffer leurs offres, développer de nouvelles approches en matière de credit scoring /, le coaching budgétaire comme (PFM) Personal Financing Management ou credit Decisionning et améliorer l’expérience qu’ils proposent à leurs clients.

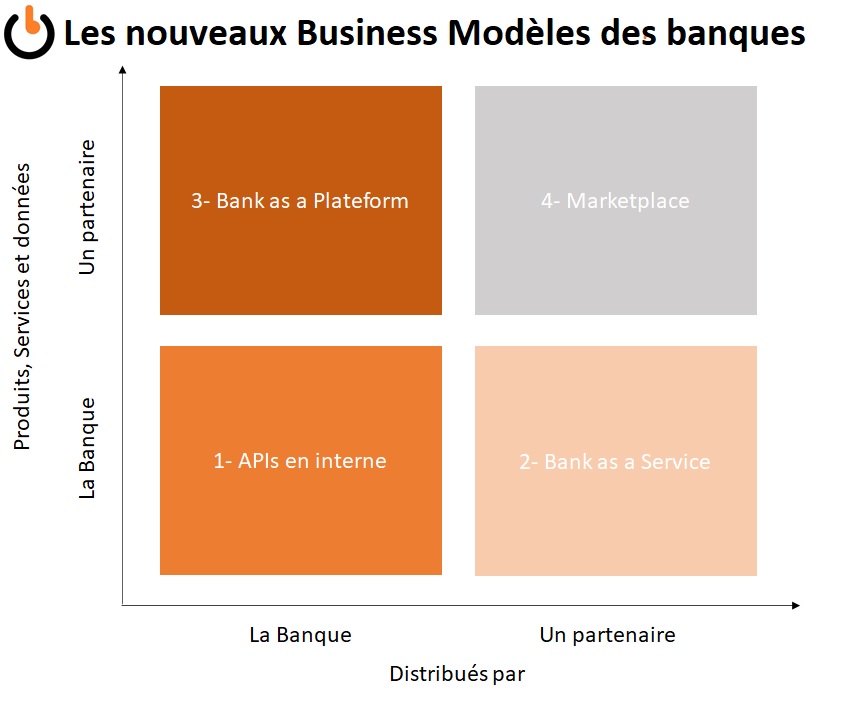

Ce système de partenariat peut se scinder en 4 grands modèles stratégiques :

Developpement d’API en interne :

afin de moderniser son SI et de respecter la directive DSP2. Dans ce cas la banque produit ses propres APIs et peut augmenter la transversalité des informations entre les différents systèmes / métier. En revanche il n’y a aucun accord avec un partenaire externe. Ce modèle permet également d’accroitre l’efficacité opérationnelle de la banque et d’améliorer l’accès aux données entre les différentes entités internes. Ce choix stratégique est purement défensif car la banque commercialise ses produits et ses services propriétaire. Cela représente un premier pas face à l’APIsation des services, mais constitue pour la banque un risque important de perte de vitesse face aux autres acteurs du marché qui font le choix de se positionner sur un modèle plus ouvert.

Bank as a Service :

la banque transfère sa relation client à un distributeur tiers pour distribuer ses produits financiers et services. Elle renonce donc à la propriété des produits et de leur distribution. Elle met à disposition son infrastructure et ses services aux autres acteurs de l’écosystème via des APIs, sans avoir de contact direct avec le client. N’importe quelle entreprise, même non issue du secteur bancaire peut ainsi proposer des services bancaires à ses clients grâce aux API mises à disposition.

Dans ce cas, la banque traditionnelle offre ses produits et services mais via l’interface de son partenaire – souvent en marque blanche qu’elle monétise en fonction du nombre d’appels d’API. De nombreuses Fintech distribuent des produits et services (ouverture de compte, virement, prelevements, carte de paiement) avec un marketing ciblé sur une verticale particulière (les adolescents, les freelancers, le segment ESR, les expatriés…) sans avoir de licences bancaires. Tous les process de KYC, AML et FACTA sont diligentés par la banque traditionnelle.

Ce modèle permet à la banque d’étendre son réseau de distribution, d’augmenter les commissions perçues au détriment d’une perte directe de relation client mais aussi de réduire les coûts d’acquisition client. Pour les tiers, cela représente une opportunité d’élargir son panel d’offres en proposant à ses clients des services de grandes banques qu’elles n’auraient pas pu développer.

Les banques jouent dans ce modèle BtoBtoC un rôle de prestataire de services pour le distributeur que sont les tiers.

Par exemple DBS a lancé DBS NAV Planner ou elle expose +1000 APIs avec un service de coaching et de planning financier personnalisé basé sur l’intelligence artificielle qui comptabilise en 2021, +1.8M d’utilisateurs. D’autres acteurs comme BBVA, Société Générale via Treezor et le Groupe BPCE par son portail 89C3

Ce modèle poussé à l’extrême pourrait permettre aux banques de choisir de ne plus avoir de « front » client et de vendre ses produits et services exclusivement via exposition d’API.

Bank as a Plateform :

la banque distribue et ne produit pas (ou peu) de services. Cela permet en effet la mise en place d’une plateforme, contrôlée par la banque, agrégeant des services bancaires et non bancaires, pouvant adresser des univers de besoins clients. La banque garde un contrôle sur l’offre, tout en la diversifiant et en détenant l’exclusivité de la distribution et de la relation client.

Les tiers jouent ici le rôle de prestataires de services en intégrant leurs produits à ces plateformes. Ils bénéficient d’un tremplin important en termes de trafic, d’exposition et surtout de captation des clients de la banque qui consommeront leurs services.

Compte tenu du contexte économique difficile lié au taux bas, cela représente pour la banque une opportunité économique importante basée sur un modèle de commissions et améliore le PNB (Produit Net Bancaire).

Ce modèle a pour objectif de fidéliser ses clients, de se différencier de la concurrence mais surtout, de capter des « leads » et d’identifier des opportunités commerciales autour de moments de vie et d’univers de besoins clients. Par exemple, la banque est un acteur de confiance et pourrait proposer des services annexes à l’achat de sa résidence principale. De la recherche de biens immobilier, en passant par le financement via un crédit ou des services d’assurance (emprunteur, habitation), des services de déménagement et des services de signatures chez le notaire dématérialisé (comme c’est déjà le cas en Espagne).

Cette stratégie permet également à la banque traditionnelle de capitaliser sur sa base client et son image de marque. En étoffant sa gamme de services, elle réussira à intensifier les échanges avec ses clients et avoir une connaissance très précise de ces derniers. Elle pourra alors proposer des offres contextualisées et personnalisées, mais aussi une meilleure expérience client, qui in fine permettra de générer de nouveaux revenus.

La marketplace :

Plusieurs banques s’associent pour proposer une place de marché avec les mêmes produits et services au sein d’un écosystème sans avoir de contact avec le client. Dans ce cas, la banque renonce à la propriété de ses propres produits et à leur distribution.

Le client a ainsi accès aux meilleures offres du marché via un seul point d’entrée. La banque ou les banques propriétaire(s) de la marketplace fidélise(nt) la clientèle, qui bénéficie en contrepartie d’une offre large de produits et services. Les partenaires tiers bénéficient quant à eux d’une meilleure visibilité. Les acteurs peuvent donc se focaliser sur leurs meilleurs produits avec la plus forte valeur ajoutée.

Les meilleurs exemples connus aujourd’hui, nous viennent de Chine avec deux géants Tencent et Alibaba. Ces deux mastodontes utilisent un portail de services via des applications avec une connexion unique (single sign on) pour offrir des produits virtuels dénommés one-stop-shop. Tencent avec Wechat utilise la banque digitale WeBank alors que MyBank utilise Ant Financial. Prenons la marketplace Ant Financial est une véritable marketplace. En effet, sur la même plateforme, il est possible de comparer différents produits et services tels que :

- Les paiements avec Alipay

- Wealth management avec +120 mutual fonds managers et +4000 produits de wealth management

- L’assurance avec +100 assureurs

- Les prêts avec +100 banques partenaires et +1000 produits

- Le credit scoring avec Zhima Credit de Alip

contactez-nous

Vous avez des questions, vous souhaitez nous confiez une mission ?

Nos bureaux

4 rue Jacques Coeur, 75004 Paris

par Telephone

+33 (0)6 38 30 49 86